Зачем вообще нужна финансовая подушка в реальной жизни

Финансовая подушка безопасности — это не про «быть богатым», а про возможность спокойно спать, когда вокруг всё шатается. Потеря работы, болезнь, срочный ремонт, внезапный переезд — всё это происходит не только «у других». По статистике, большинство людей держат на карте запас максимум на 1–2 месяца жизни, хотя даже небольшой резерв сильно меняет поведение: исчезает паника, появляется возможность выбирать работу, а не хвататься за первую попавшуюся. На практике подушка работает как личная страховка: вы платите себе небольшую «премию» каждый месяц, чтобы однажды не пришлось брать кредиты под 30% годовых за право пережить кризис.

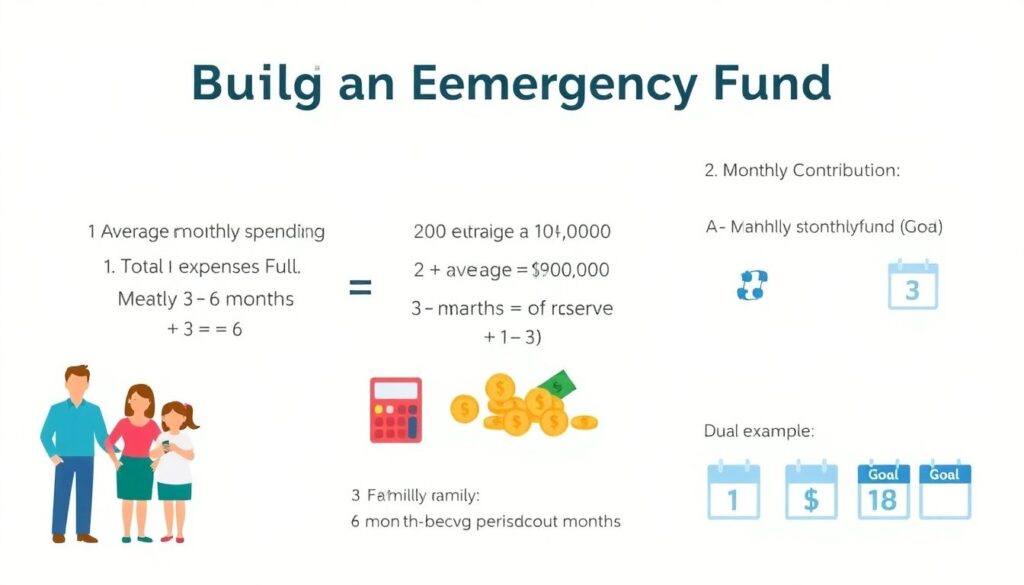

Финансовая подушка безопасности: сколько нужно откладывать

Есть три популярных подхода к тому, финансовая подушка безопасности сколько нужно откладывать каждый месяц. Классический совет – накопить 3–6 месячных расходов. Консерваторы говорят о 9–12 месяцах, особенно если доход нестабилен или вы фрилансер. Более агрессивный, «минималистичный» подход – подушка на 1–2 месяца и ставка на быстрый поиск работы. В реальности полезно начать с цифры «1 месяц трат» и постепенно двигаться к 3–6. Тогда задача перестает выглядеть неподъемной: если ваши расходы 70 000 ₽, цель «420 000 ₽» звучит страшно, но цель «накопить первые 70 000 ₽ за год» — уже вполне по силам большинству семей.

Как правильно формировать подушку безопасности для семьи

Для семьи важнее не случайная сумма «с потолка», а расчет от реальных цифр. Берете последние 3–4 месяца, суммируете все расходы: жильё, еда, транспорт, дети, кредиты, медицина, мелкие траты. Делите на количество месяцев — получаете средние ежемесячные расходы. Это и есть база, от которой пляшем. Дальше решаете, сколько месяцев хотите перекрыть: например, 4. Умножаете и получаете целевой размер подушки. Отличие семейной стратегии в том, что она учитывает зависимости: если один кормилец, подушка должна быть заметно больше, чем у одинокого без детей, даже при одинаковом доходе.

Технический блок: базовая формула подушки

— Средний месячный расход = (сумма трат за 3–6 месяцев) / (3–6)

— Цель подушки = Средний месячный расход × количество месяцев запаса

— Ежемесячный взнос = Цель подушки / срок накопления (в месяцах)

Например, семья тратит в среднем 90 000 ₽ в месяц и хочет запас на 5 месяцев: цель 450 000 ₽. Планируют накопить за 2,5 года (30 месяцев). Делим 450 000 ₽ на 30 и получаем 15 000 ₽ в месяц. Если сразу отложить столько сложно, можно начать с 5 000 ₽ и раз в 3–4 месяца увеличивать взнос. Главное — не «идеальный план», а регулярность: алгоритм легко пересчитать, если изменился доход или расходы.

Подходы к накоплению: от «остаточного принципа» до автоматизации

В реальной жизни люди копят по-разному. Самый слабый вариант — «что останется в конце месяца, то и отложу». Как правило, не остается почти ничего: деньги подстраиваются под доступный лимит. Более рабочий подход — сначала отложить фиксированный процент (10–20%), а уже потом тратить. Есть «рывковая» стратегия: крупные разовые зачисления — премии, кешбэк, продажа ненужных вещей — полностью бросать в резерв. Самый устойчивый вариант — комбинация: автоматический перевод 10–15% от дохода + разовые пополнения в удачные месяцы. Такой подход помогает не сорваться, даже если дисциплина не идеальна.

Как создать резервный фонд: куда выгодно вложить подушку безопасности

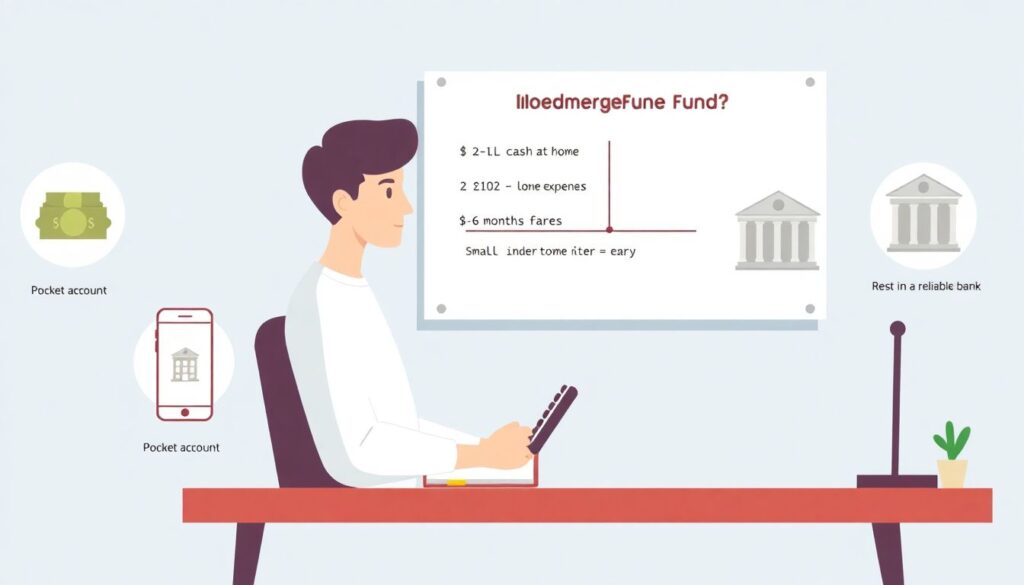

У подушки безопасности две противоречивые задачи: быть доступной в любой момент и не обесцениваться от инфляции. Поэтому агрессивные инструменты (акции, сложные облигации) почти всегда — не лучший выбор. Когда люди спрашивают, как создать резервный фонд куда выгодно вложить подушку безопасности, важно честно признать: доходность тут вторична, приоритет — надежность. Задача не «заработать как можно больше», а «минимизировать потери покупательной способности и быстро снять деньги при необходимости». Это ограничивает набор инструментов, но делает систему устойчивой в стрессовые периоды.

Куда выгодно хранить подушку безопасности: на депозите или вкладе, на карте или в наличных

На практике чаще всего выбирают несколько «слоёв». Вопрос «куда выгодно хранить подушку безопасности на депозите или вкладе» не совсем корректен: депозит и вклад в банке — по сути одно и то же, и это базовый инструмент для основной части подушки. Первый слой — 1–2 месячных расхода на высокодоходной дебетовой карте или счёте с процентом на остаток, чтобы можно было снять деньги за минуты. Второй слой — остальная сумма на вкладе с возможностью частичного снятия без потери процентов. Третий, небольшой слой — наличные дома на случай форс-мажоров типа сбоя в работе банков или карты.

Технический блок: требования к инструментам для подушки

— Надежность: только крупнейшие банки с госучастием или устойчивым рейтингом

— Ликвидность: возможность снять хотя бы часть суммы в течение 1–2 дней

— Минимальные комиссии: нет платы за обслуживание или простой способ её избежать

— Процент не ниже инфляции: чем ближе доходность к официальной инфляции, тем лучше

Если вы ищете лучший банк для хранения финансовой подушки безопасности, ориентируйтесь не только на ставку, но и на репутацию, страхование вкладов, удобство онлайн-сервисов. Максимальная доходность без прозрачности и надежности — красный флаг для именно резервного капитала.

Реальные сценарии: как разные люди строят подушку

Иван, айтишник-фрилансер, живет с плавающим доходом. После провального года он решил накопить подушку на 9 месяцев, потому что заказы могут исчезнуть внезапно. Он держит один месяц расходов на карте с повышенным процентом, остальные — на нескольких вкладах в разных банках. Анна, врач с постоянной ставкой, ограничилась 4 месяцами, но зато закрыла все потребкредиты: ей важнее уменьшить ежемесячную нагрузку. Семейная пара с детьми часто комбинирует оба подхода: сначала создают минимальную подушку на 2–3 месяца, потом параллельно докапливают ее и гасит долги, чтобы не зависеть от банка в кризис.

Типичные ошибки при создании подушки и как их обойти

Самые частые промахи: пытаться «разогнать доходность» и вкладывать всю сумму в агрессивные инструменты, держать все сбережения на одной карте и путать подушку с деньгами на отпуск. Как только резерв ментально не отделен от «обычных» денег, он тает на спонтанные покупки. Ещё одна ошибка — ждать идеального момента: «сначала подниму доход, потом начну копить». На практике выигрывает тот, кто запускает процесс с минимальными суммами уже сейчас. Даже 3–5% от дохода — это начало системы, к которой потом проще добавлять новые источники и повышать процент.

Как выбрать свой подход и не бросить на полпути

Самый разумный компромисс: определить реалистичную цель (3–6 месяцев расходов), задать срок (2–3 года) и разбить ее на небольшие ежемесячные взносы. Параллельно решить, какие инструменты использовать: немного кэша дома, часть на «карманном» счёте, остальное — на вкладе в надежном банке. Подушка безопасности — это не одноразовый проект, а элемент финансовой системы. Как только она собрана, она позволяет спокойнее относиться к карьерным рискам, осознаннее инвестировать и снижает соблазн брать дорогие кредиты «на жизнь». В итоге вы покупаете себе не просто деньги, а свободу маневра в любых обстоятельствах.