Почему к кризису нужно готовиться заранее

Финансовый кризис — это не абстрактный «ужастик» из новостей, а закономерная фаза экономического цикла. Вопрос не «будет или нет», а «когда и насколько больно ударит». Поэтому разговор о том, как подготовиться к финансовому кризису семье и бизнесу, — это не паника, а элементарная финансовая гигиена. Чем раньше вы выстроите систему: учет расходов, резервный капитал, диверсификацию доходов и страхование ключевых рисков, тем спокойнее будете реагировать на падение выручки, увольнения и скачки курса валют, не проваливаясь в долговую воронку.

Типичные ошибки новичков: на что наступают чаще всего

Главная ошибка — отрицание. Люди мыслят в логике «как-нибудь выкрутимся», игнорируя необходимость резервов и планов «Б» и «В». Вторая распространенная проблема — смешение личных и бизнес-финансов: одна банковская карта, один кошелек, полное отсутствие раздельного учета. Третья ошибка — ставка на один источник дохода, когда увольнение одного члена семьи или потеря основного клиента превращается в катастрофу. Наконец, новички почти всегда недооценивают скорость, с которой сгорают накопления без жесткого бюджета и контроля ликвидности.

Ошибки семьи: эмоциональные решения и кредиты

Домохозяйства чаще всего «проваливаются» на импульсных покупках и необдуманных кредитах. В спокойное время люди берут рассрочки, автокредиты, потребительские займы, не моделируя, что будет при падении дохода на 30–50 %. При первых тревожных сигналах — сокращение премий, задержки выплат — семья продолжает тратить по старой траектории, игнорируя необходимость корректировки бюджета. Еще одна частая ошибка новичков — хранить все накопления на одном депозите в одной валюте, не учитывая валютные риски и инфляцию, которые во время кризиса резко ускоряются.

Ошибки малого бизнеса: кэш-флоу «на авось»

Предприниматели-новички живут выручкой «с колес»: деньги, пришедшие сегодня, завтра уже уходят на аренду, закупки и личные траты владельца. Резервного фонда нет, прогноз движения денежных средств не ведется, дебиторка растет бесконтрольно. Отсутствует антикризисный финансовый план для малого бизнеса и семьи владельца, поэтому любое проседание продаж на пару месяцев ставит вопрос выживания. Еще одна ошибка — зависимость от одного-двух крупных клиентов без прописанных в договорах защитных механизмов: предоплаты, штрафов за просрочку, индексации цен.

Финансовая подушка: фундамент устойчивости

Финансовая подушка безопасности для семьи и бизнеса — это не абстрактный «запас на черный день», а тщательно просчитанный резерв ликвидности. Для семьи базовое правило — 6–12 месяцев обязательных расходов, хранящихся в максимально надежных и быстро доступных инструментах: рублевые и валютные счета, краткосрочные депозиты, частично — высоконадежные облигации. Для бизнеса — минимум 3–6 месяцев операционных затрат с учетом аренды, фонда оплаты труда и критичных контрактов. Важный принцип: подушка не инвестируется в высокорискованные активы и не используется для спонтанных покупок.

Как защитить сбережения и бизнес во время финансового кризиса

Защита капитала опирается на три подхода: диверсификация, ликвидность и юридическая грамотность. Диверсификация — это не хаотичная покупка всего подряд, а структурирование активов по валютам, странам и классам (кэш, облигации, акции, золото). Ликвидность означает, что часть средств можно быстро превратить в деньги без больших потерь. Юридический блок включает проверку договоров с контрагентами, страхование ключевых рисков, корректное оформление собственности. Чем раньше вы проверите эти аспекты, тем проще будет удержать бизнес и личные активы в турбулентности.

- Разделяйте личные и корпоративные счета, ведите раздельный учет и отчётность.

- Создайте резерв ликвидности: минимум 10–20 % оборота бизнеса и 3–6 зарплат в семье.

- Регулярно ревизуйте договоры, полисы страхования и кредитные обязательства.

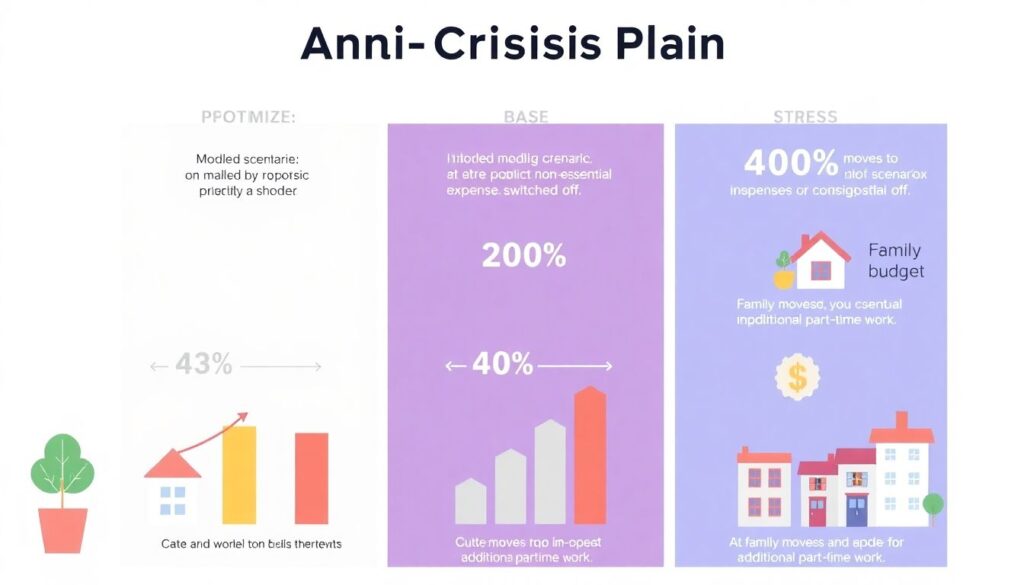

Антикризисный план: сценарии и чек-листы

Рабочий антикризисный план начинается с моделирования сценариев: оптимистичного, базового и стрессового. Для каждого семейного бюджета прописываются пороги срабатывания: при падении дохода на 20 % отключаем необязательные траты, при 40 % — переезжаем в более дешевое жилье, ищем подработку. Для бизнеса аналогично: при снижении выручки корректируем маркетинг, реструктурируем долг, при критическом уровне — продаем неликвидные активы. Такой сценарный подход снижает эмоции: во время шока вы не придумываете решения, а просто исполняете заранее созданный план.

Краткий каркас плана действий для семьи

Семейный план начинается с инвентаризации: точный список активов, долгов, обязательных и переменных расходов. Далее — приоритизация целей: что важно сохранить любой ценой (жилье, образование детей, базовое медицинское страхование), а что можно безболезненно урезать. Создайте простой дашборд в Excel или приложении: доходы по источникам, расходы по категориям, динамика резервов. Добавьте чек-лист действий при первых признаках кризиса: заморозка крупных покупок, пересмотр тарифов на связь, страховки, коммунальные услуги, поиск альтернативных источников дохода.

Каркас плана для малого бизнеса

Для предприятия важнейшая метрика — денежный поток. Стартуйте с ежемесячного отчета cash flow и прогноза на 6–12 месяцев. В антикризисный финансовый план для малого бизнеса и семьи собственника включите: ранжирование расходов по приоритету (обязательные, важные, опциональные), критерии заморозки проектов, алгоритм переговоров с арендодателями и поставщиками о реструктуризации. Настройте систему раннего предупреждения: если маржа падает ниже определенного порога или дебиторская задолженность растет выше лимита — запускается пакет мер по оптимизации и антикризисному маркетингу.

- Еженедельный мониторинг кассовых разрывов и дебиторской задолженности.

- План по снижению переменных затрат без ухудшения ключевого продукта.

- Сценарий «быстрой заморозки» второстепенных направлений и проектов.

Вдохновляющие примеры: кто прошел кризис без паники

Одна семья с двумя детьми за три года до прошлого кризиса начала вести детализированный бюджет, сформировала резерв в размере годовых расходов и постепенно диверсифицировала доходы: основная работа, фриланс и небольшой онлайн-магазин. Когда работодателя мужа «потрясло» и зарплата упала на 40 %, они просто включили заранее подготовленный план сокращения расходов и усилили дополнительный заработок. Подушка покрыла разницу, им не пришлось продавать жилье или залезать в кредиты, а через год их доход уже превысил докризисный уровень.

Кейс семейного проекта: кризис как точка роста

Другая семья вела блог о кулинарии и воспринимала его как хобби. Во время резкого падения доходов они структурировали контент, добавили платные онлайн-курсы, рекламные интеграции, консультации по рациональному питанию. Кризис стал триггером к превращению увлечения в монетизируемый продукт. Это пример, как подготовка — пусть даже частичная, в виде навыков и аудитории — позволяет быстро переключиться на новые источники дохода. Ключевой вывод: заранее развивайте компетенции, которые можно масштабировать и оцифровать при необходимости.

Кейс малого бизнеса: сервис, который выстоял

Небольшой сервисный бизнес — студия ремонта техники — за два года до скачка курса выстроил системный учет, рассчитал резерв в три месяца расходов и провел стресс-тест: что будет, если выручка упадет на 50 %. На основе анализа они оптимизировали аренду, перевели часть операций на аутсорс, расширили линейку услуг. Когда спрос провалился, за счет подушки и заранее продуманного сценария студия не закрылась, а перехватила клиентов у менее подготовленных конкурентов. Трезвая аналитика и дисциплина часто важнее уникальной идеи.

Рекомендации по развитию: навыки, которые переживут любой шторм

Антикризисная устойчивость — это не только про цифры, но и про человеческий капитал. В семье и в бизнесе стоит целенаправленно развивать навыки, которые легко монетизировать и перенастраивать: цифровую грамотность, управление проектами, продажи, переговоры, аналитику данных. Инвестируйте время в создание личного и корпоративного бренда, расширение профессиональных связей. Именно эти нематериальные активы помогают быстро найти работу, клиентов или партнеров, когда старая модель заработка перестает работать, а рынок требует новых форматов взаимодействия.

Ресурсы для обучения и самообразования

Доступ к знаниям сегодня практически не ограничен: онлайн-платформы, открытые курсы университетов, профессиональные сообщества, вебинары банков и инвестиционных компаний. Используйте кризис как повод системно прокачать финансовую грамотность: бюджетирование, инвестиционный анализ, управление долгом. Включайте в семейный план регулярное обучение: хотя бы пару часов в неделю на чтение профильных книг, прохождение курсов, участие в онлайн-дискуссиях. Для предпринимателей полезны программы по антикризисному менеджменту, управлению рисками, налоговому планированию и цифровому маркетингу.

- Онлайн-курсы по личным финансам и инвестициям для всей семьи.

- Профессиональные программы по управлению рисками и финансами для владельцев бизнеса.

- Профильные подкасты и блоги практиков, проходивших через кризисы.

Когда стоит подключать профессионалов

Не всегда рационально разбираться во всем самостоятельно. Если у вас нет времени и экспертизы, услуги финансового консультанта по подготовке к кризису могут оказаться дешевле, чем цена ошибок. Специалист помогает сформировать корректный портфель активов, выстроить структуру счетов, создать семейный и корпоративный бюджет, а также прописать антикризисные сценарии. Важно выбирать консультанта с прозрачной моделью вознаграждения и подтвержденной квалификацией, чтобы избежать навязанных продуктов и конфликтов интересов, особенно в турбулентные периоды.

Итог: системность вместо паники

Ответ на вопрос, как подготовиться к финансовому кризису семье и бизнесу, сводится к одному принципу: системность важнее героизма. Большинство потерь в кризисе — результат не самого шока, а отсутствия подготовки: нет подушки, нет плана, нет навыков. Избегайте типичных ошибок новичков — жизни «от зарплаты до зарплаты», смешения счетов, ставок на один доход. Стройте резервы, учитесь, тестируйте свои планы на стресс-сценариях. Тогда кризис станет не приговором, а проверкой вашей финансовой архитектуры на прочность.