Почему вообще стоит задуматься о валютных рисках

Если у вас есть сбережения в валюте или вы ведёте расчёты с иностранными поставщиками, вы уже играете на валютном рынке, хотите вы того или нет. Частный инвестор, который купил пару тысяч долларов «на чёрный день», и предприниматель, который платит за сырьё в евро, оба зависят от курсов. По данным Банка международных расчётов, объём мирового валютного рынка превысил 7 трлн долларов в день (оценка за 2022 год), и львиную долю сделок составляют спекуляции и хеджирование курсовых рисков. И если крупные корпорации давно используют профессиональные стратегии, то хеджирование валютных рисков для малого бизнеса и обычных людей только начинает становиться нормой. На практике это означает, что вы можете не пытаться «угадывать курс», а заранее зафиксировать для себя приемлемый сценарий и убрать из жизни часть финансового стресса.

Что такое валютный риск человеческим языком

Валютный риск возникает, когда ваши доходы и расходы, активы и обязательства выражены в разных валютах. Например, вы зарабатываете в рублях, но копите в долларах, а ребёнку платите обучение в евро. Или ваша компания получает выручку в рублях, а закупает товары в юанях. Любое резкое движение курса превращается в проблему: от увеличившегося платёжного чека до упавшей маржинальности бизнеса. Инвестиции в иностранную валюту стратегии для частных инвесторов часто сводятся к простому «купил и жду роста», но без учёта риска обратного движения курса это превращается в лотерею. Задача хеджирования — не «выиграть у рынка», а сделать так, чтобы даже неприятное изменение курса не нанесло критического ущерба вашему бюджету или оборотному капиталу компании.

Статистика и тенденции: чем живёт рынок валютного хеджирования

По оценкам консалтинговых компаний, в развитых экономиках более 70 % крупного и среднего бизнеса используют хотя бы один инструмент хеджирования валютных рисков. В секторе малого бизнеса доля заметно ниже — в ряде стран она колеблется в диапазоне 20–35 %, потому что владельцы часто считают такие инструменты «сложными» или «слишком банковскими». В России и других странах с волатильными валютами интерес растёт быстрее: после каждого резкого скачка курса число запросов в банках на «как застраховать валютные риски малого бизнеса» стабильно увеличивается на десятки процентов. Для частных лиц статистика менее прозрачная, но видно, как растут объёмы торгов валютными ETF и структурными продуктами: люди постепенно уходят от банального обмена наличной валюты к более продуманным схемам управления риском и доходностью.

Прогнозы развития: что нас ждёт в ближайшие 5–10 лет

Сильная цифровизация финансов, рост числа финтех‑платформ и неустойчивая геополитика подталкивают частных лиц и компании к более активному управлению валютой. Эксперты ожидают, что в ближайшие годы доля малого и среднего бизнеса, использующего элементарные схемы хеджа, может увеличиться до 40–50 % в наиболее нестабильных экономиках. Для физлиц тренд такой: брокерские приложения будут зашивать в интерфейс простые подсказки и «мастер‑стратегии» по снижению риска, а не только по заработку на курсах. В прогнозах развития отмечается и расширение линейки продуктов: всё больше банков готовят валютные деривативы для хеджирования курсовых рисков малому бизнесу в облегчённом, «безлишнем жаргоне» формате. Это означает, что хеджирование перестанет быть привилегией крупных корпораций и станет чем-то вроде страховки: не обязательно, но разумно, особенно если у вас есть планируемые валютные платежи.

Экономические аспекты: зачем экономике нужны частные и малые хеджеры

На макроуровне хеджирование валютных рисков снижает застой денег «под матрасом» и делает движение капитала более предсказуемым. Когда частные инвесторы не боятся умеренной волатильности, а у предпринимателей не «зависают» сделки из-за страха резкого обесценения национальной валюты, совокупная экономическая активность растёт. Для государства это означает более стабильные налоговые поступления и меньше экстремальной паники в периоды курсовых скачков. Для банков и брокеров развитие продуктовой линейки по валютному хеджированию приносит комиссии, но одновременно снижает риск массовых панических операций. Получается, что грамотные инвестиции в валюту и продуманное хеджирование косвенно уменьшают нагрузку на финансовую систему. Да, отдельные участники иногда платят стоимость хеджа (как страховку), но выигрыш в виде устойчивости бизнеса и личных финансов зачастую перекрывает эти затраты.

Влияние на индустрию: как меняется финансовый ландшафт

Рост спроса на валютное хеджирование меняет структуру предложения на рынке. Банки упрощают договоры, сокращают минимальные суммы входа, а брокеры запускают готовые стратегии «одной кнопкой». Индустрия уходит от образа «деривативы — только для профи» к логике, что лучшие инструменты хеджирования валютных рисков для физлиц должны быть такими же понятными, как вклад или ипотека: есть цель, есть цена, есть понятный результат. Это стимулирует конкуренцию, снижает комиссии и заставляет поставщиков продуктов объяснять риск и доходность человеческим языком, а не только мелким шрифтом в спецификациях. В итоге выигрывают и пользователи, и рынок: обороты по производным инструментам растут, финансовая грамотность постепенно подтягивается, а культура работы с валютой выходит за рамки «купил наличку в обменнике на всякий случай».

Практика для частных лиц: базовые принципы и простые примеры

1. Не ставить всё на одну валюту

Самый простой и недооценённый способ хеджирования — валюта не одна, а несколько. Если ваши доходы и основные расходы в национальной валюте, логично держать часть накоплений в ней, а часть — в 1–2 надёжных иностранных валютах. Например, человек, который копит на путешествия и обучение детей за рубежом, может разделить сбережения условно на три корзины: местная валюта для повседневных нужд, «твёрдая» валюта для резервов и, скажем, валюта страны, где планируется обучение. Тогда резкое падение одной валюты частично компенсируется стабильностью другой, а общая стоимость накоплений в вашей «личной корзине» будет менее волатильной.

2. Совмещение валюты и валютных активов

Инвестиции в иностранную валюту стратегии для частных инвесторов нередко ограничиваются покупкой кэша или валютного депозита. Но есть ещё шаг: использовать валютные облигации и фонды (ETF, БПИФы) на иностранные рынки. Пример: у вас есть долгосрочная цель в долларах через 10 лет — образование ребёнка. Вместо того чтобы просто держать доллары на счету, можно часть суммы разместить в консервативном валютном облигационном фонде. Тогда вы одновременно хеджируете валютный риск (цель в долларах — актив в долларах) и потенциально получаете доходность выше нулевой. При этом для краткосрочных целей (поездка через полгода) разумнее оставаться в «чистой» валюте без лишних рыночных рисков.

3. Фиксация курса через форвардные и структурные продукты

Если у вас как у физлица ожидается крупный платёж в валюте, скажем, через год (покупка недвижимости за рубежом, крупная медицинская операция, обучение), есть смысл заранее зафиксировать курс. В некоторых банках доступны продукты, которые по сути являются форвардной сделкой: вы вносите рубли сейчас, а через год имеете право получить нужную сумму в валюте по заранее оговоренному курсу. Это вариант для тех, кто не хочет нервно следить за новостями и угадывать момент покупки. Стоимость такого хеджа заложена либо в определённой комиссии, либо в менее выгодном курсе, но вы покупаете себе предсказуемость и можете спокойно планировать бюджет.

4. Страховка не от убытков, а от катастрофы

Важно понимать психологическую сторону: хеджирование — это не магия, которая гарантирует вам максимум прибыли. Это инструмент, который обрезает хвосты распределения: вы жертвуете частью возможного выигрышного сценария, чтобы не оказаться в очень плохом сценарии. Для частного инвестора это означает, что часть валюты можно «отдать» в продукты с фиксированным курсом или ограниченной доходностью, а часть оставить под рыночный риск. Так вы не остаетесь полностью без выгоды, если курс «улетит» в комфортную для вас сторону, но и не обрушиваете все свои планы, если произойдёт обратное.

Практика для малого бизнеса: как встроить хеджирование в операционку

1. Принцип «хеджировать прогнозируемое, а не всё подряд»

Для предпринимателя важный момент: хеджировать имеет смысл именно те валютные потоки, которые вы можете более‑менее точно спрогнозировать. Например, сумма контракта с иностранным поставщиком на 6 месяцев вперёд или аренда склада за границей с фиксированным тарифом. Хеджирование валютных рисков для малого бизнеса не обязано превращаться в сложную систему с десятком контрактов. Можно начать с того, чтобы фиксировать курс под конкретные крупные платежи, которые критичны для маржи бизнеса. Чем точнее вы понимаете свой будущий денежный поток, тем проще подобрать инструменты и не переплачивать за лишнюю «страховку».

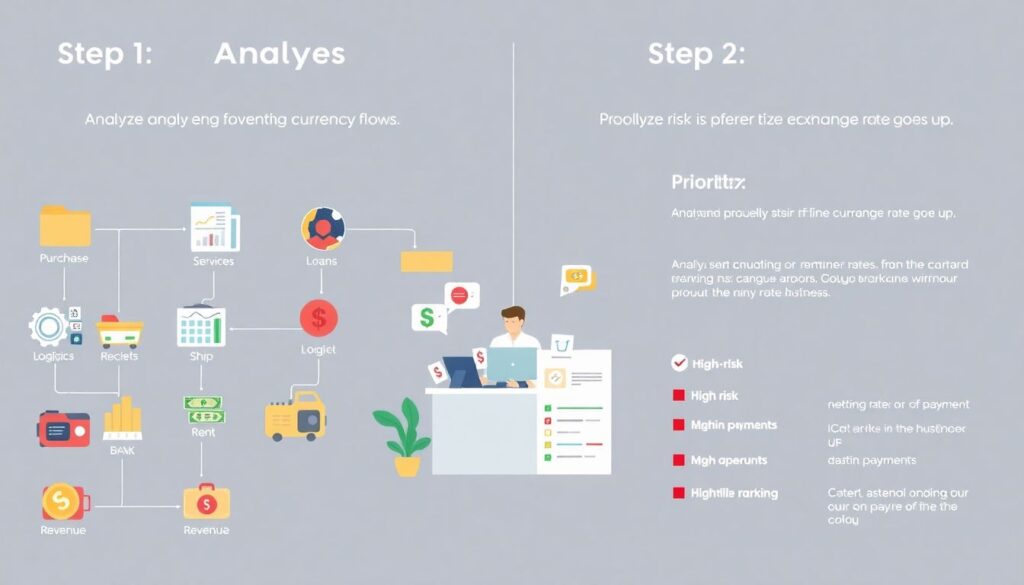

2. Пошаговая схема внедрения хеджа в бизнес

1. Проанализировать валютные потоки.

Составьте список регулярных и разовых платежей и поступлений в иностранных валютах: закупки, сервисы, логистика, кредиты, аренда, выручка. Цель — увидеть общую картину и понять, где курс особенно «болит».

2. Приоритизировать риски.

Выделите платежи, при росте курса которых бизнес начинает терять прибыль или становится убыточным. Их и стоит хеджировать в первую очередь — это ваш «красный список» обязательств.

3. Выбрать инструмент и срок.

Определите, насколько вперёд вы можете заглянуть по контрактам: 3, 6, 12 месяцев. Под эти сроки подбираются форварды, опционы или простые валютные депозиты в нужной валюте, если у вас уже есть избыток кэша.

4. Встроить в регламент.

Пропишите в финансовой политике компании: при каком объёме контракта и сроке автоматически рассматривается хеджирование. Тогда решение не будет зависеть от текущего настроения или загруженности владельца.

5. Отслеживать результат.

Раз в квартал сравнивайте: сколько бы вы потратили/заработали без хеджа и сколько с ним. Это поможет понять, окупается ли стратегия и стоит ли её корректировать, изменяя объём и срок хеджируемых позиций.

3. Какие инструменты реально доступны малому бизнесу

На практике малому бизнесу доступны три базовых решения. Первое — валютный депозит или счёт накопления: если у вас есть предсказуемые обязательства в валюте, вы можете заранее конвертировать часть выручки и держать её в нужной валюте, сглаживая влияние будущих скачков курса. Второе — форвардные контракты через банк: вы фиксируете курс на будущее под определённый объём валюты и знаете, сколько в итоге заплатите или получите. Третье — валютные деривативы для хеджирования курсовых рисков малому бизнесу в виде опционов: за определённую премию вы получаете право, но не обязанность покупать или продавать валюту по заданному курсу. Это дороже, но оставляет бизнесу больше гибкости, если ситуация на рынке сложится в вашу пользу.

4. Как застраховать валютные риски малого бизнеса без лишней сложности

Если не хочется сразу лезть в контракты, можно начать с более простых вещей. Во‑первых, синхронизируйте валюту выручки и расходов, где это возможно: если вы закупаете в евро, попробуйте выставлять часть счетов клиентам тоже в евро или привязывать цены к валютной оговорке. Во‑вторых, расширяйте линейку поставщиков: не зависеть от одного‑двух контрагентов в одной стране иногда не менее важно, чем сам хедж. В‑третьих, создайте внутренний «валютный резерв» — небольшой фонд в той же валюте, в которой у вас основные расходы. Это может быть 1–2 месячных объёма закупок: при скачке курса вы сможете пережить период турбулентности, не поднимая цены и не руша договорённости с партнёрами, а параллельно оформите более формальные инструменты хеджирования.

Частые ошибки и как их избегать

Частая проблема частных инвесторов — путать спекуляцию с хеджированием. Покупка доллара «потому что кажется, что будет расти» — это ставка, а не защита. Хедж всегда опирается на конкретное обязательство в будущем: платёж, покупку, цель в валюте. Ещё одна ошибка — вложить все сбережения в одну валюту под впечатлением новостей и считать, что риск исчез. Он лишь сменил форму: теперь вы полностью зависите от той самой «спасительной» валюты. В бизнесе типичная ошибка — хеджировать слишком маленькие суммы или слишком короткие периоды, чтобы «попробовать», и делать выводы по одному‑двум контрактам. Стоит относиться к хеджированию как к системе, а не к разовой акции: тогда статистика за год‑два покажет, как именно оно изменяет колебания прибыли и поможет скорректировать объёмы и инструменты.

Что имеет смысл сделать уже сейчас

Для частного лица полезный шаг — выписать свои будущие цели и обязательства, где участвует иностранная валюта: путешествия, обучение, крупные покупки, лечение, переезд. Под каждую цель понять: в какой валюте она номинирована, какой горизонт, каким инструментом проще всего эту цель «привязать» к нужной валюте. Для предпринимателя — провести мини‑аудит валютных потоков и оценить, на каком уровне изменения курса бизнес начнёт испытывать серьёзные проблемы. Дальше не обязательно сразу лезть в сложные деривативы: иногда достаточно комбинации из мультивалютных счетов, частичной предоплаты поставщикам, более гибких договоров с клиентами и 1–2 простых банковских продуктов. Суть в том, чтобы убрать из уравнения сценарий, при котором один резкий скачок курса ломает вам планы на годы вперёд. Остальное — уже вопрос детализации, которую можно постепенно донастраивать по мере роста опыта и масштаба.