Инфляция и ключевая ставка: давай разберёмся по‑человечески

Когда по новостям говорят: «ЦБ повысил ключевую ставку, инфляция растёт», большинство просто переключает канал. Сочетание «инфляция и ключевая ставка» звучит как что‑то для экономистов в костюмах, а не для обычного человека, который просто хочет нормально жить, копить и иногда вкладываться во что‑то полезное. Давай сделаем иначе: разложим всё простыми словами, на жизненных примерах, без занудства. Поймём, что такое ключевая ставка центробанка что это простыми словами, как она связана с ценами в магазине и твоими кредитами, а заодно посмотрим, как превратить эту «страшную экономику» в источник реальных возможностей, а не вечной тревоги.

Ключевая ставка простыми словами: цена денег в стране

Представь, что деньги — это тоже товар. Банк России оптом «продаёт» их банкам, а уже банки выдают кредиты нам с тобой. Ключевая ставка — это, по сути, оптовая цена денег. Чем она выше, тем дороже банкам брать деньги у Центробанка, а значит, тем дороже становится ипотека, кредиты для бизнеса и рассрочки. Вот и весь базовый смысл. Когда люди спрашивают: «ключевая ставка центробанка что это простыми словами», можно ответить так: это главный ориентир, под который живут банки, бизнес, инвесторы и, по факту, каждый человек, у кого есть хоть один кредит или вклад.

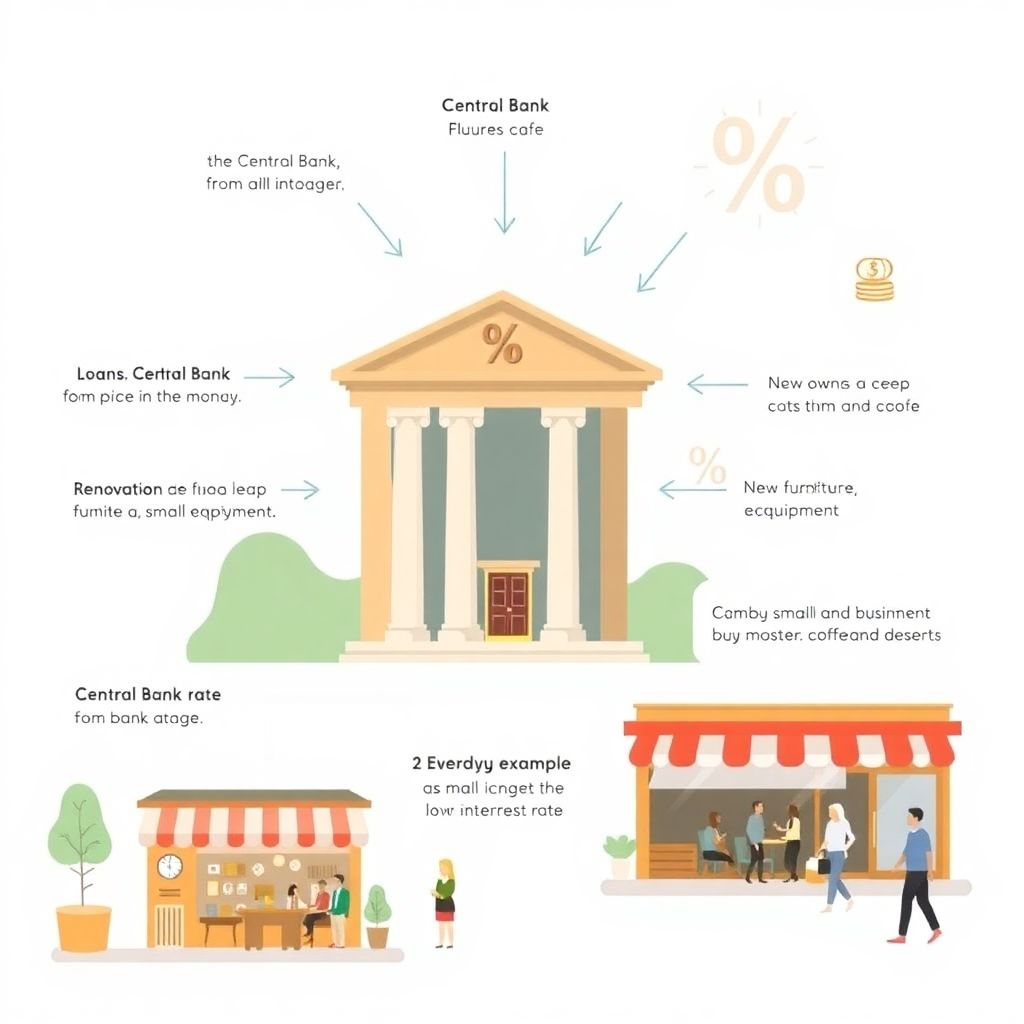

Как влияет ключевая ставка на инфляцию и кредиты на бытовом примере

Представь кафе на районе. У владельца есть кредит на ремонт, у посетителей — кредиты и ипотеки. Если ставка низкая, владелец берёт недорогой кредит, делает красивый ремонт, закупает оборудование, нанимает больше людей. Посетители, у которых платежи по кредитам маленькие, чаще заходят, тратят на кофе и десерты, и деньги внутри района активно крутятся. Но если регулятор решает остудить экономику и повышает ставку, то кафе получает дороже кредит, а клиенты начинают считать каждую копейку, урезают лишние траты. Спрос падает, бизнес тормозит, цены начинают расти медленнее — так и проявляется, как влияет ключевая ставка на инфляцию и кредиты в реальной жизни, а не только в скучных отчётах.

Инфляция: не только зло, но и сигнал

Инфляция — это не абстрактное чудище, а просто рост цен. Если за год булка хлеба была 40 рублей, а стала 44 — это около 10% инфляции по этому товару. Важный момент: умеренная инфляция — нормальное явление для живой экономики, где растут зарплаты, запускаются проекты и меняется спрос. Проблема начинается, когда цены растут быстрее доходов: тогда ты как будто работаешь, а покупаешь всё меньше. Центробанк наблюдает за тем, как меняется инфляция и ключевая ставка ЦБ РФ текущие показатели, и через ставку пытается удержать рост цен под контролем. По сути, инфляция — это термометр экономики, а ставка — это градусник и лекарство одновременно.

Прогноз ключевой ставки и инфляции в России: зачем тебе это знать

Может показаться, что прогноз ключевой ставки и инфляции в России — это сухие графики из презентаций аналитиков, но на деле от этого зависит ответ на простой вопрос: «Сейчас время занимать деньги или, наоборот, копить и вкладывать?» Если ожидается рост ставки — кредиты подорожают, а депозиты и облигации станут привлекательнее. Если рынок ждёт снижения — бизнесу и людям будет проще занимать, и те, кто успеет подготовиться, могут заработать на раскачке рынка. Тебе не нужно становиться экономистом, чтобы использовать прогнозы. Достаточно понять общую логику: когда большинство боится и ждёт жесткой политики, часто появляются интересные возможности для тех, кто мыслит на шаг вперёд.

Как заработать на изменении ключевой ставки и инфляции без магии и казино

Когда люди спрашивают, как заработать на изменении ключевой ставки и инфляции, они нередко надеются на секретный лайфхак. На самом деле всё строится на простой логике: если ставка высокая — выигрывают консервативные инструменты вроде вкладов и облигаций; если ставка идёт вниз — активнее растут акции, недвижимость и бизнес‑проекты. Например, ты видишь, что ставка сейчас высокая, а Центробанк намекает, что при замедлении инфляции её в будущем могут снизить. Это сигнал: можно фиксировать высокие доходности по облигациям на несколько лет вперёд, пока ставка ещё не упала, и потом получать хороший процент, когда новые бумаги будут уже с меньшей доходностью.

Вдохновляющие примеры: как люди превращали «страшные» термины в шанс

Есть немало историй, когда люди без финансового образования использовали знания о ставке и инфляции как инструмент, а не источник стресса. Обычная семья с доходом чуть выше среднего внимательно следила за сообщениями ЦБ. Когда ставка пошла вверх, они отказались от импульсивной покупки автомобиля в кредит, вместо этого открыли несколько вкладов и купили облигации с фиксированным купоном под повышенную доходность. Через пару лет, когда ставка снизилась, они уже имели подушку безопасности и спокойнее взяли ипотеку, потому что понимали: сейчас долговая нагрузка будет адекватной. Это не чудо, а результат того, что они хотя бы раз в месяц задавались вопросом не «почему всё плохо», а «что я могу сделать в текущих условиях».

Кейсы успешных проектов: кризис как стартовая площадка

Многие успешные проекты рождаются не «в тишине и стабильности», а как раз тогда, когда инфляция растёт, а ставка скачет. Один из показательных кейсов — небольшая региональная компания, которая занималась строительством и ремонтом. Во время периода высокой ставки им казалось логичным всё заморозить, но основатель сделал иначе: он пересмотрел бизнес‑модель, отказался от части дорогих офисных расходов и сосредоточился на нише энергоэффективных ремонтов, которые позволяли клиентам экономить на коммуналке. Люди стали считать деньги и вдруг именно такие ремонты оказались востребованы. Бизнес вырос именно на волне ужесточения условий, потому что владелец подумал не о том, «как выжить до лучших времён», а о том, какую реальную пользу можно дать людям в новой реальности.

Нестандартные решения: как использовать ставку и инфляцию в свою пользу

Нестандартный подход в том, чтобы не бороться с экономикой, а «подстраиваться под волну». Например, если ставка высокая, вместо того чтобы жаловаться на дорогие кредиты, можно сконцентрироваться на создании бизнес‑моделей с быстрым оборотом и минимальными заёмными средствами, а свободные деньги размещать в инструменты с фиксированной доходностью. Когда же процентная политика смягчается, логично расширять проекты, запускать новые направления, тестировать спрос и, возможно, брать кредиты под понятные и просчитанные инвестиции. Секрет не в том, чтобы угадать идеальный момент, а в регулярном пересмотре своих действий с учётом того, какой сейчас цикл: дорогие деньги или дешёвые.

Рекомендации по развитию: личные финансы и мышление инвестора

Первое, на что стоит обратить внимание, — это собственная финансовая «система координат». Если ты хочешь не просто плыть по течению, а использовать изменения ставки и цен, начни с простых шагов: веди учёт доходов и расходов, оцени свою долговую нагрузку и задай себе честный вопрос, какие решения ты принимал, не понимая контекста. Когда ты начинаешь хотя бы раз в квартал смотреть, как меняются инфляция и ключевая ставка ЦБ РФ текущие показатели, у тебя появляется ощущение, что ты не заложник новостей, а участник игры. Постепенно формируется мышление инвестора: ты перестаёшь смотреть только на сегодняшнюю ставку по кредиту и начинаешь думать, что будет с твоими решениями через 3–5 лет.

Набор привычек, которые помогают выигрывать на длинной дистанции

Одна из сильнейших привычек — регулярно проверять, соответствуют ли твои финансовые шаги текущему этапу экономического цикла. Высокая ставка — укрепляй подушку безопасности, диверсифицируй доходы, разбирайся в инструментах с фиксированным процентом. Низкая ставка — пересматривай старые дорогие кредиты, оценивай возможность рефинансирования, изучай, как твоя профессия и бизнес могут вырасти на фоне доступных денег. Не нужно ждать идеального момента и волшебных сигналов от аналитиков; гораздо важнее постепенно повышать свою финансовую грамотность и не бояться менять стратегию по мере изменения среды.

Ресурсы для обучения: куда смотреть, чтобы не тонуть в шуме

Чтобы ориентироваться в теме, не обязательно сидеть за учебниками экономфака. Есть официальный сайт Банка России с разделами, где в понятной форме объясняются решения по ставке, публикуется прогноз ключевой ставки и инфляции в России и даются комментарии, почему принято то или иное решение. Полезно подписаться на нескольких экономистов, которые говорят человеческим языком и показывают, как макроэкономика отзывается на наш кошелёк. Разборы по облигациям, депозитам, ипотеке и бизнес‑кредитованию помогут связать теорию с практикой. Главное — фильтровать источники: опирайся на тех, кто показывает цифры и логику, а не только эмоции и крики «всё пропало».

Как выстроить свою систему обучения и действий

Хорошая стратегия выглядит так: ты выбираешь 2–3 надёжных источника информации, раз в месяц уделяешь час‑полтора на разбор: что произошло со ставкой, как менялась инфляция, что это значит для твоих целей. Затем задаёшь себе три вопроса: нужно ли пересмотреть кредиты, стоит ли откорректировать сбережения и есть ли идея проекта или инвестиций, которая становится актуальной именно сейчас. Со временем ты перестанешь бояться слов «монетарная политика» и будешь смотреть на решения ЦБ как на фон, на котором можно строить свои планы. И тогда инфляция и ключевая ставка перестанут быть просто сложными терминами из новостей, а станут инструментами, с помощью которых ты осознанно двигаешься к своим целям, даже когда вокруг штормит.