Почему вообще стоит задуматься об инвестициях именно сейчас

Если коротко, в 2026 году не инвестировать становится дороже, чем инвестировать. Инфляция в России официально держится в районе 6–7% годовых, а большинство «классических» вкладов в банках дают 7–9%. Формально вы вроде бы в плюсе, но реальная покупательная способность почти не растёт. При этом доступ к брокерским счетам упростился до уровня «оформил за 5 минут в приложении». Именно поэтому инвестиции для начинающих с небольшим капиталом превратились из экзотики в нормальный бытовой навык, вроде умения пользоваться онлайн-банком.

Миф: «Нужен большой капитал, чтобы это имело смысл»

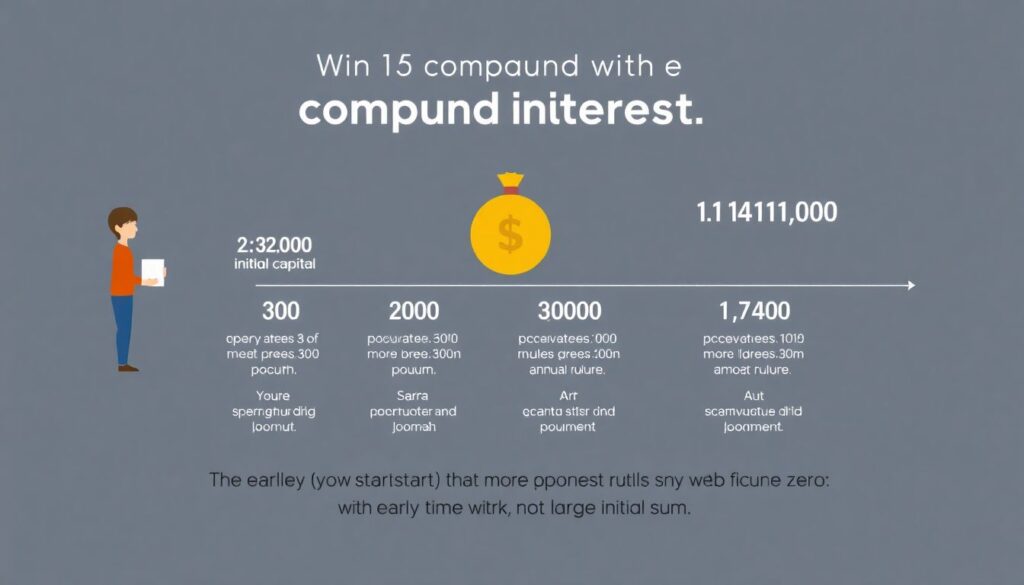

На практике всё наоборот: чем меньше у вас стартовый капитал, тем важнее начать пораньше. Сложный процент работает во времени, а не в сумме. При доходности 10% годовых регулярные вложения по 3 000 рублей в месяц за 15 лет превращаются примерно в 1,1 млн рублей, даже если начинать фактически с нуля. Это уже похоже на солидный резерв или первые шаги к финансовой свободе, хотя по ощущениям вы просто «откладывали понемногу». Поэтому вопрос не «мало это или много», а «буду ли я делать это системно».

Финансовая база: без неё инвестиции превращаются в лотерею

Подушка безопасности и дорогие долги

Прежде чем думать, как начать инвестировать с нуля частному инвестору, придётся заняться скучными вещами. Нужна подушка безопасности — запас минимум в размере 3–6 ежемесячных расходов. Она хранится на вкладe или счёте с быстрым доступом, а не в акциях. Второе — дорогие кредиты. Если у вас потребкредит под 20–25% годовых, то любая доходность на рынке до этих уровней будет съедаться процентами. Парадокс, но часто выгоднее сначала погасить долг, а уже потом собирать портфель.

Пример из практики: «Инвестор» с кредиткой

Человек с доходом 70 000 рублей имел кредитку на 150 000 под 29% годовых и одновременно покупал акции «на будущее» по 5 000 в месяц. Через год его портфель вырос примерно на 8%, до 64 800 рублей, а проценты по кредитке «съели» больше 40 000. Финансовый результат очевиден. В 2026 году банки продолжают активно стимулировать использование кредитных карт, и без трезвого взгляда на проценты любая попытка «поиграть на бирже» превращается в дорогую иллюзию инвестирования.

С каких сумм реально начать в 2026 году

Минимальный порог: психологический, а не технический

Технически сейчас можно делать инвестиции от 1000 рублей для начинающих: многие брокеры позволяют покупать даже дробные лоты акций и облигаций, а в формате «копилки» подключать автопополнение от 100–500 рублей. Реальный барьер — психологический. Люди уверены, что с такими суммами «игра не стоит свеч», поэтому не замечают, как тратят эти деньги на импульсные покупки. Фактически первый шаг — не поиск идеального брокера, а решение хотя бы один раз в месяц переводить фиксированную сумму на инвестиционный счёт.

Как начать инвестировать маленькими суммами на практике

Алгоритм вполне земной: устанавливаете автоперевод, например, 2 000–3 000 рублей в месяц на брокерский счёт, а внутри счёта настраиваете регулярную покупку выбранных инструментов. Это могут быть фонды на индекс Мосбиржи или глобальный рынок. В 2026 году многие приложения позволяют запустить такую «подписку на инвестиции» за пару кликов. По ощущениям это напоминает оплату стримингового сервиса, только вместо фильмов вы постепенно покупаете долю в реальном бизнесе.

Куда вложить небольшие деньги новичку: реальные варианты

1. Индексные фонды: «корзина рынка в одной бумаге»

Если вам неинтересно выбирать отдельные акции, индексные ETF и БПИФы — простой старт. Покупая одну такую бумагу, вы фактически получаете десятки компаний внутри. Исторически российский рынок акций (индекс Мосбиржи) давал около 10–12% годовых на длинном горизонте с учётом дивидендов, хотя с сильными провалами по пути. Для небольшого капитала это способ не тратить время на аналитику, а просто «ехать вместе с рынком», не высматривая «акции-ракеты».

2. Облигации и фонды облигаций: меньше нервов

Если колебания цен в 20–30% для вас пока слишком стрессовые, посмотрите на облигации. Доходность надёжных корпоративных бумаг в 2026 году держится в районе 10–12% годовых, госбумаг — чуть ниже. При этом у вас есть прогнозируемый поток купонов и понятный срок погашения. Для маленьких сумм удобно использовать фонды облигаций — там меньше головной боли с выбором конкретных эмитентов. Такой инструмент часто становится «якорем» в портфеле новичка, снижая общую волатильность.

3. Дивидендные акции: доход как «арендная плата»

Часть российских компаний стабильно платит дивиденды на уровне 8–15% годовых от текущей цены акций. По сути, это аналог аренды: вы владеете долей в бизнесе и получаете часть прибыли в виде денег на счёт. Разумная стратегия для начинающих — не гнаться за максимальной доходностью, а выбирать компании с прозрачной отчётностью и внятной дивидендной политикой. При небольшом капитале это хороший способ почувствовать, что акции — это не просто «цифры в приложении», а реальный денежный поток.

Технический блок: какие счета и льготы использовать

ИИС и налоговые вычеты

Индивидуальный инвестиционный счёт (ИИС) остаётся в 2026 году одним из самых выгодных инструментов для старта. Если ваши белые доходы до 400 000 рублей в год и вы платите НДФЛ, можно вернуть до 52 000 рублей ежегодно через вычет типа А. Для небольших сумм это «бустер» доходности, который сложно игнорировать. Альтернатива — вычет типа Б, когда вы освобождаете от налога прибыль на ИИС при закрытии счёта спустя 3 года. Для долгосрочных целей это превращается в заметную экономию.

Технический блок: комиссии и спреды

Даже при маленьких суммах важно понимать структуру издержек. Комиссия брокера 0,3% за сделку кажется копейками, но при частых покупках и продажах может «съедать» до 1–2% годовой доходности. Отдельный момент — спред, разница между ценой покупки и продажи. На ликвидных бумагах он минимален, а вот в «экзотике» может достигать процентов. Новичкам с небольшим капиталом стоит предпочитать ликвидные инструменты и избегать внутридневной «торговой суеты», где комиссии быстро перевесят потенциальный заработок.

Стратегия для старта: по шагам

Пошаговый план первого года

1. Закрыть или уменьшить дорогие кредиты, собрать базовую подушку безопасности.

2. Открыть брокерский счёт и, при возможности, ИИС.

3. Определить минимальный ежемесячный платёж, который не бьёт по быту (от 1 000–3 000 рублей).

4. Выбрать простую комбинацию из одного-двух фондов и, возможно, пары надёжных облигаций.

5. Настроить автопополнение и автопокупку, минимизировать ручные операции.

6. Раз в квартал пересматривать структуру портфеля, но не реагировать на каждое колебание рынка.

Пример: портфель на 3 000 рублей в месяц

Представим, вы инвестируете 3 000 рублей в месяц при средней доходности 10% годовых. За 10 лет это около 580 000 рублей при фактических вложениях 360 000, за 20 лет — уже около 2 млн при вложенных 720 000. Цифры усреднённые, рынок не двигается по прямой, но принцип понятен: дисциплина и время важнее выбора «идеальной бумаги». Такой сценарий показывает, что даже скромные суммы при регулярности превращаются в капитал, который сложно собрать просто «из остатков зарплаты».

Типичные ошибки начинающих инвесторов с небольшим капиталом

Погоня за быстрым удвоением

Самая распространённая ловушка — пытаться за счёт рисковых бумаг «обогнать систему». Новички часто заходят во «взлетающие» акции или сомнительные токены, видя истории про плюс 100% за пару месяцев. С маленьким капиталом риск потерять 50–70% особенно болезненный, потому что времени на восстановление психологически не хватает. Гораздо продуктивнее в первые годы относиться к инвестициям как к тренировке дисциплины и пониманию инструментов, а не как к игре на удачу.

Отсутствие горизонта и цели

Если нет чёткой формулировки «зачем я это делаю», любая просадка рынка кажется катастрофой. Когда же понятно, что цель — накопить, например, на первый взнос по ипотеке через 7 лет или на образование ребёнка через 12 лет, временные падения воспринимаются спокойнее. Для небольшого капитала особенно важно согласовать горизонт инвестиций и выбранные инструменты: деньги на отпуск через полгода не стоит держать в акциях, даже если приложение соблазняет «прибылями за последние 3 месяца».

Как будет развиваться тема инвестиций для начинающих после 2026 года

Тренды ближайших 5–10 лет

С высокой вероятностью инвестиции для начинающих с небольшим капиталом станут ещё более автоматизированными. Уже сейчас банки и брокеры предлагают «пакетные решения» с готовыми портфелями, а к 2030 году они превратятся в полноценные робо-советники, которые будут учитывать не только ваш риск-профиль, но и данные о тратах, кредитах, жизненных целях. Порог входа продолжит снижаться, появятся продукты формата «инвесткопилки» с суммами от 100–200 рублей и мягким обучением прямо в приложении.

Рост финансовой грамотности и регулирование

Государство в 2020-х активно двигает тему долгосрочных накоплений, и к концу десятилетия можно ожидать новых льгот для частных инвесторов, возможно, расширения механизмов наподобие ИИС. Параллельно регулятор ужесточает требования к сложным продуктам, защищая новичков от явных ловушек. Всё это сделает путь входа на рынок более безопасным, но не отменит базового факта: ответственность за решения всё равно останется на инвесторе. Поэтому вопрос «как начать инвестировать маленькими суммами» постепенно сменится на «как встроить инвестиции в свою жизненную стратегию».

Итог: стартовать важно, даже если кажется, что сумма смешная

В 2026 году «инвестиции для начинающих с небольшим капиталом» — это уже не про редких энтузиастов, а про нормального человека, который хочет, чтобы его деньги работали не хуже, чем он сам. Если резюмировать, начинать имеет смысл даже с 1 000–3 000 рублей в месяц, использовать простые инструменты вроде фондов и облигаций, а технические детали — комиссии, налоги, льготы — держать под контролем с самого старта. Главное — не искать волшебную кнопку, а выстроить понятную систему, которая будет работать для вас многие годы.