Почему инвестировать стоит начинать рано, даже если денег мало

Инвестиции для начинающих чаще всего упираются в один миф: «Сначала надо много заработать, потом уже вкладывать». Это не так.

В современном финансовом мире важен не размер стартового капитала, а системность, управление риском и понимание базовой механики рынка.

Проще говоря, задача №1 — не «сделать X10 за месяц», а выстроить рабочую инвестиционную систему, которая:

— не разваливается от первой просадки;

— не заставляет жить в стрессе;

— масштабируется по мере роста дохода.

Дальше разберём, как начать инвестировать с нуля, если у вас пока только базовая «подушка безопасности» или вообще только планы.

—

Шаг 1. Финансовая безопасность: без неё любые инвестиции — лотерея

Перед тем как думать, куда вложить деньги с минимальным риском, нужно решить вопрос базовой защиты капитала.

Минимальный технический набор:

— резервный фонд 3–6 месяцев обязательных расходов;

— отсутствие «токсичных» долгов (микрозаймы, кредитки с конским процентом);

— базовая финансовая дисциплина: вы видите, куда уходит каждый рубль.

Если этого нет — любые вложения превращаются в риск-менеджмент кошелька, а не в инвестиции.

Краткий чек-лист готовности к инвестициям:

1. Есть стабильный доход, пусть и небольшой.

2. Есть план погашения дорогих кредитов.

3. Есть хотя бы один «воздушный мешок» — накопления на карту/депозит, которые вы не трогаете.

Если у вас пока только пункт №1 — начните параллельно: оптимизация расходов + формирование резерва + микровложения (о них ниже).

—

Шаг 2. Инвестиционный профиль: определить себя честно, а не «как в книжке»

Надежные инвестиции для начинающих начинаются с понимания того, какой риск вы реально выдержите психологически, а не на словах.

Обратите внимание на три параметра:

— Горизонт инвестирования

На какой срок вы готовы спокойно «забыть» про эти деньги: 1 год, 3 года, 10 лет?

— Толерантность к просадкам

Вы выдержите падение портфеля на −20% без панической продажи? А если это деньги, к которым нужен доступ через год?

— Ликвидность

Насколько быстро вам может понадобиться этот капитал? В течение недели? Дня? Часа?

Нестандартный приём: напишите себе «инвестиционный договор с самим собой».

Прямо текстом:

— Что я делаю, если рынок падает на 10%, 20%, 40%.

— При каких условиях я продаю актив, а при каких просто докупаю.

— С каким сроком я работаю этой суммой.

Это сразу отсечёт спонтанные решения и «сливы на панике».

—

Шаг 3. Техническая база: инструменты, без которых лучше не начинать

Для старта нужен минимальный технический набор:

— брокерский счёт у лицензированного брокера;

— ИИС (индивидуальный инвестиционный счёт), если вы платите НДФЛ — это даёт налоговый вычет или льготы;

— доступ к нормальному терминалу или приложению (с прозрачной комиссией и понятным интерфейсом).

Проверьте у брокера:

— размер комиссии за сделку;

— тарифы за обслуживание счёта;

— наличие доступа к бирже, нужным инструментам (ОФЗ, акции, фонды).

Нестандартная идея: заведите «учебный портфель» на небольшую сумму (условно 5–10% от ваших свободных денег) и параллельно — «бумажный портфель» в блокноте.

В первый вы реально вкладываете, во втором записываете гипотетические сделки, которые *хотели бы* сделать, но не сделали.

Через 3–6 месяцев сравниваете результаты — это классная тренировка без критического риска.

—

Шаг 4. Пошаговый план инвестиций для новичков: базовый каркас

Давайте соберём структуру действий в одном месте.

Условный план можно выстроить так:

1. Зафиксировать финансовые цели по срокам (до года, 1–3 года, 3+ лет).

2. Разделить капитал по «корзинам» под эти цели.

3. Для каждой корзины выбрать допустимый риск и инструменты.

4. Запустить регулярные взносы, даже если это 1–2 тысячи в месяц.

5. Настроить автоматизацию (автопополнение, автопокупки фондов, напоминания).

6. Периодически (раз в 6–12 месяцев) пересматривать структуру.

Всё, что дальше — детализация этого каркаса под ваши реальные цифры.

—

Шаг 5. Простейший портфель с минимальным риском: конструктор для старта

Если вам нужны максимально спокойные инвестиции для начинающих, базовый портфель может выглядеть так (по идее, не по процентам):

— государственные облигации (ОФЗ) — базовый «скелет»;

— надёжные облигации крупных компаний;

— биржевые фонды (ETF/БПИФ) на широкий рынок акций;

— небольшой кэш (деньги на счёте/депозите) для докупки на просадках.

Типичное распределение для старта с низким риском может быть консервативным. Но важнее другое:

Не пытайтесь угадать лучшую точку входа.

Для новичка мощнее работает техника усреднения — вы вкладываете одинаковую сумму регулярно, независимо от текущей цены. Это снижает риск зайти «на хаях».

—

Шаг 6. Нестандартные, но разумные идеи для первых вложений

Раз вы просите нестандартные решения — их можно использовать, но с жёстким контролем долей и рисков.

Что можно добавить к базовому портфелю, когда вы уже освоились:

— Факторные фонды

Не просто «широкий рынок», а фонды на отдельные факторы: дивидендные акции, «стоимостные» компании, технологический сектор. Это добавляет вариативности без выбора отдельных акций.

— Микро-инвестиции в собственную производительность

Курсы, софт, инструменты, которые повышают ваш доход через 3–12 месяцев.

С точки зрения инвестора — это актив с огромной потенциалной доходностью.

Формализуйте: выделяйте 10–20% от суммы, которую инвестируете, на рост собственного заработка.

— Тематические портфели «из идей»

Например: «цифровая инфраструктура», «кибербезопасность», «зелёная энергетика».

Вместо того чтобы покупать одну-две отдельные акции, берётся фонд на тему.

Ограничение: не больше небольшой части портфеля (скажем, 10–15 %).

— Структурные продукты с защитой капитала (только через проверенных брокеров)

Это сложные инструменты, но есть форматы, где 80–100% капитала защищено, а доход зависит от поведения базового актива.

Для новичка — только после того, как вы чётко понимаете, что именно защищено, в каких сценариях вы теряете доход, а не тело.

Главный принцип: всё «нестандартное» не должно ломать ваш базовый риск-профиль.

—

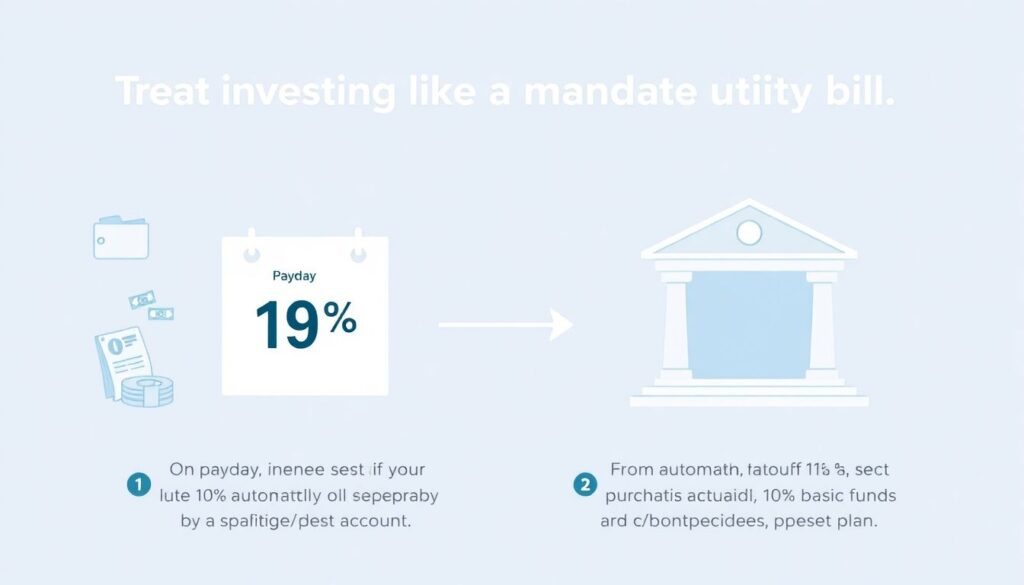

Шаг 7. Регулярность важнее суммы: внедрить инвестиции в личный «финансовый код»

Чтобы не откладывать вложения «на потом», превратите их в обязательный платеж, как коммуналку.

Практический алгоритм:

1. В день зарплаты настроить автоперевод фиксированного процента (например, 10%) на отдельный счёт.

2. С этого счёта — автопокупка базовых фондов и/или облигаций по заранее заданной схеме.

3. Раз в квартал проверять, не пора ли увеличить процент (если вырос доход).

Нестандартный подход:

Попробуйте «инвестиционную лестницу» — каждый месяц вы увеличиваете сумму вложений хотя бы на 5–10%.

Старт может быть смешным (1000 → 1100 → 1210 и т.д.), но через год это перестаёт быть незаметной величиной.

—

Шаг 8. Управление рисками: не допустить ошибок, которые бьют по капиталу

Большинство проблем не от того, что человек выбрал «не тот» актив, а от трёх вещей:

— концентрация в одном инструменте или секторе;

— плечи (заёмные средства) без чёткого плана выхода;

— эмоциональные решения «здесь и сейчас».

Минимальный набор правил риск-менеджмента:

— не вкладывать в один актив больше суммы, с потерей которой вы сможете спокойно жить;

— не использовать кредитные деньги для долгосрочных инвестиций;

— не наращивать плечо, если вы не считаете риск в цифрах.

Нестандартный, но рабочий приём: перед крупной сделкой расскажите вслух (или другу, или себе на диктофон), почему вы это делаете, в каких сценариях:

— вы выходите с прибылью;

— вы фиксируете убыток;

— вы докупаете.

Если вы не можете объяснить это простыми словами — вы, по сути, не управляете риском, а просто надеетесь.

—

Шаг 9. Информационная гигиена: фильтр от шума и «горячих идей»

Одна из ключевых проблем — информационный перегруз: советы блогеров, чаты, форумы, сигналы, «инсайды».

Новичок легко тонет в этом шуме.

Сделайте «белый список» источников:

— официальные отчёты компаний;

— аналитика от крупных брокеров и инфраструктурных игроков;

— профильные книги и курсы, где объясняется логика, а не даются «быстрые идеи».

Сделайте и «чёрный список»:

— сигнальные чаты «вход по моей команде»;

— советы без конкретики по рискам;

— обещания гарантированной доходности выше депозита в разы.

Если сомневаетесь — пробуйте любую идею сначала в «бумажном портфеле», а не на реальные деньги.

—

Шаг 10. Личная инвестиционная стратегия: оформить, а не держать в голове

Даже простой текстовый документ на 1–2 страницы уже резко повышает качество решений.

Пропишите:

— цели по срокам и суммам;

— допустимый риск по каждой цели;

— структуру портфеля (что и в каких пределах вы держите);

— правила пополнения и ребалансировки (когда и что вы меняете);

— список того, во что вы сознательно не инвестируете (например, сложные деривативы, криптоактивы без понимания и т.д.).

Именно этот документ и будет вашей персональной «дорожной картой», а не очередная статья или чужое мнение в сети.

—

Итог: с чего конкретно начать сейчас

Если свести всё в практическую инструкцию на ближайший месяц:

1. Пройтись по своим финансам: долги, расходы, резерв.

2. Выделить конкретную сумму, с которой вы стартуете (пусть небольшую).

3. Открыть брокерский счёт (и ИИС, если выгодно по налогам).

4. Сформировать простой консервативный набор: ОФЗ + фонды на широкий рынок.

5. Настроить регулярное пополнение счёта и покупки по фиксированному плану.

6. Вести журнал решений: что купили, почему, с каким горизонтом.

7. Параллельно инвестировать часть ресурсов в рост собственного дохода.

Инвестиции для начинающих — это не про поиск «волшебной кнопки», а про объективный, технически выстроенный процесс, который вы контролируете.

Старт может быть очень скромным, но если вы один раз создадите для себя рабочую систему, масштабировать её уже гораздо проще, чем начинать снова и снова с нуля.