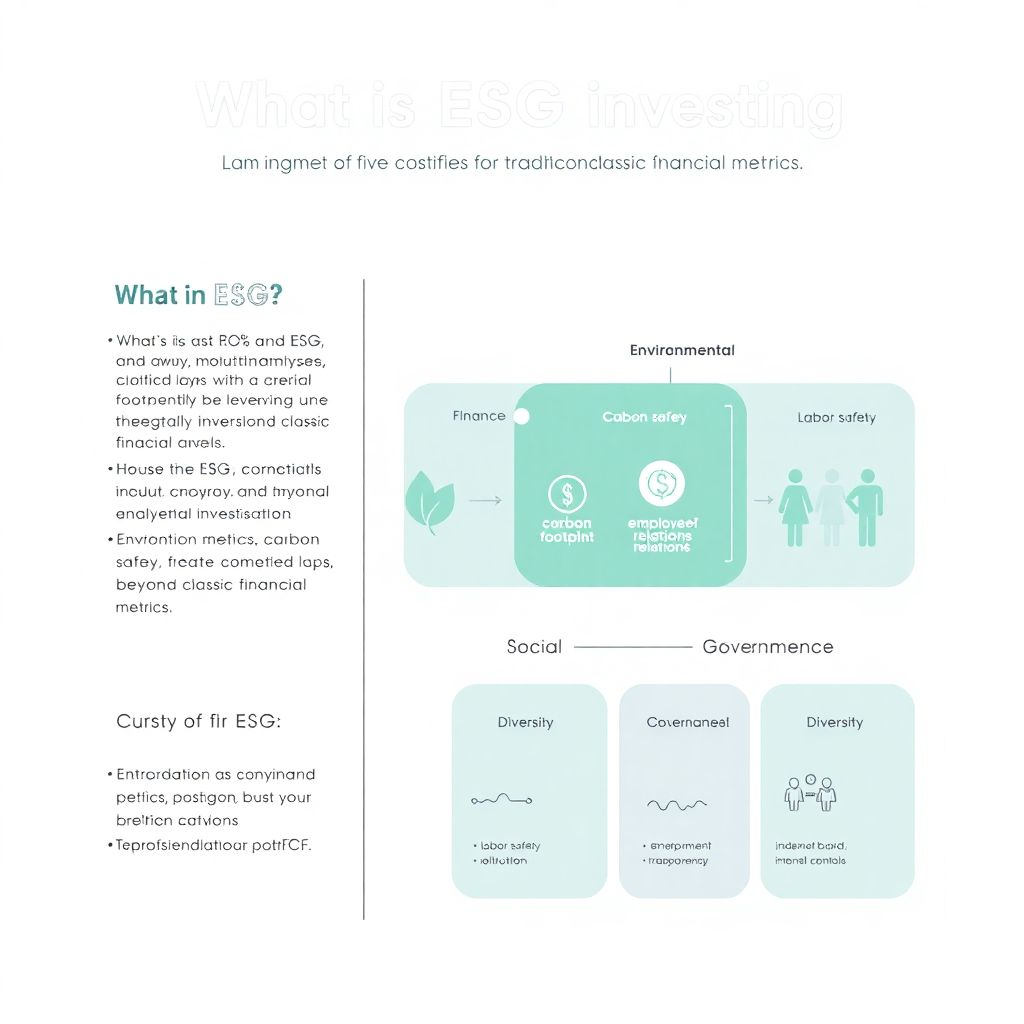

Что вообще такое ESG и почему про него столько говорят

Если отбросить маркетинг, ESG‑инвестиции — это подход, при котором мы оцениваем компанию не только по финансовым мультипликаторам, но и по трём дополнительным блокам: Environmental (экология), Social (социальная политика) и Governance (качество корпоративного управления). По сути, это надстройка над классическим фундаментальным анализом: к привычным показателям вроде ROE, EBITDA, FCF добавляются метрики углеродного следа, охраны труда, структуры совета директоров, прозрачности отчетности. Для многих кажется, что ESG инвестиции для профессиональных инвесторов — это просто новая модная обёртка, но на практике это меняет саму модель оценки долгосрочного риска и стоимости капитала, особенно в отраслях с высоким регуляторным давлением и ресурсной зависимостью, где нефинансовые факторы становятся ключевыми драйверами доходности и волатильности.

[Диаграмма в текстовом описании]

Представьте три концентрических круга: внутренний — «Финансы» (выручка, маржа, долги), средний — «ESG‑факторы» (углерод, охрана труда, независимый совет), внешний — «Регуляции и общественное давление». Без внутреннего круга бизнес не выживает, но без среднего и внешнего — он становится уязвимым к штрафам, бойкоту клиентов и росту стоимости заёмного капитала. Институциональные инвесторы всё чаще смотрят сразу на все три слоя, закладывая дисконты за ESG‑риски в модель DCF, и именно здесь происходит сдвиг от «моды» к новому стандарту риск‑менеджмента, особенно в портфелях длительного горизонта, где важнее устойчивость, чем краткосрочный спекулятивный доход.

Классический подход: «прибыль любой ценой» и его ограничения

Долгое время базовый подход был прост: если у компании растёт прибыль, денежный поток и есть разумный уровень долга — её акции можно брать, а всё остальное считается шумом. Корпоративные скандалы, экологические катастрофы и трудовые конфликты воспринимались как низковероятные события, которые нельзя формализовать в модели, поэтому их просто игнорировали. Такой подход до сих пор жив у части трейдеров и хедж‑фондов с коротким горизонтом, где окно удержания позиции — недели, а иногда и дни. Но для пенсионных фондов, страховых компаний и суверенных фондов, где горизонт — 10–30 лет, цена ошибки резко возрастает, и игнорирование нефинансовых рисков уже выглядит не рациональностью, а недоучётом системных факторов, которые могут обнулить стоимость актива одним регуляторным решением, иском или репутационным кризисом в медиа.

Сравнивая «чисто финансовый» подход с ESG‑оптикой, разница хорошо видна на кейсах компаний, столкнувшихся с экологическими авариями или коррупционными расследованиями, где на бумаге всё выглядело отлично: прибыль росла, мультипликаторы были привлекательными. Однако скрытые ESG‑риски приводили к резким обвалам капитализации после раскрытия проблем, и вот здесь профессиональные управляющие начали задаваться вопросом: оправдано ли игнорирование таких факторов, если их можно хотя бы частично количественно оценить и заложить в дисконт‑фактор? Эта эволюция мышления постепенно формирует запрос на ESG стратегии ответственного инвестирования для институциональных инвесторов, где цель — не благотворительность, а снижение хвостовых рисков портфеля и стабилизация доходности на длинной дистанции.

Строгий ESG‑скрининг: «чёрные списки» и жёсткие фильтры

Один из традиционных подходов к ESG — так называемый негативный или исключающий скрининг. Логика простая: мы берем вселенную акций и облигаций и выкидываем оттуда всё, что не соответствует заданным критериям: уголь, табак, оружие, азартные игры, иногда нефть и газ. Так формируются фонды ESG инвестирование купить акции в которых можно только после прохождения компанией минимального порога по рейтингам MSCI ESG, Sustainalytics и локальных агентств. С точки зрения комплаенса и работы с регуляторами такой подход удобен: легко показать, что в портфеле нет «грязных» активов. Но он имеет и очевидный недостаток: ограничивается инвестиционная вселенная, а в ряде секторов просто исчезают качественные эмитенты, которые объективно важны для экономики, но находятся в «серых» зонах перехода.

[Диаграмма в текстовом описании]

Вообразите воронку: сверху общий рынок, далее уровень 1 — отсечение «запрещённых» отраслей, уровень 2 — отсечение компаний с низкими ESG‑оценками, уровень 3 — финальный набор бумаг с высоким скором. На каждом уровне воронка сужается, и в итоге остаётся 20–40 % первоначальной выборки. Это облегчает отчётность, но может снижать диверсификацию и ухудшать профиль риск/доходность, если фильтры настроены слишком жёстко. В реальности, многие профессиональные инвесторы комбинируют такие фильтры с более гибкими методами, чтобы не «выбрасывать» компании, находящиеся в процессе перехода к более устойчивой модели бизнеса и дающие потенциально повышенную доходность за счёт улучшения показателей.

Интеграция ESG в инвестиционный процесс: «плюс один слой анализа»

Более продвинутый подход — это не вычеркивать отрасли целиком, а интегрировать ESG‑факторы прямо в модель оценки. При этом фундаментальный аналитик, строя прогноз выручки и маржи, одновременно анализирует углеродные риски, трудовые практики, структуру вознаграждения менеджмента и качество внутреннего контроля. ESG‑скор встраивается либо в ставку дисконтирования, либо в допущения по темпам роста и капитальным затратам. Таким образом, ESG становится не отдельным фильтром «до» или «после отбора бумаг, а органичной частью оценочной модели. Это ближе всего к тому, что долгосрочные игроки называют новым стандартом, потому что меняется не витрина продукта, а сама кухня принятия решений на уровне инвестиционного комитета.

Здесь хорошо видно отличие от формального подхода: вместо простого «компания А плохая по ESG — исключаем», появляется более тонкая градация. Компания с средним ESG‑профилем, но понятным и реалистичным планом улучшений, может получить более высокий целевой вес в портфеле, чем лидер рейтингов, который уже достиг потолка и не показывает потенциала переоценки. Такой формат особенно востребован там, где лучшие ESG фонды и ETF 2025 конкурируют не только по уровню «зелёности», но и по исторической и ожидаемой доходности, а управляющим нужно объяснять клиентам не просто список исключённых отраслей, а конкретный эффект ESG‑параметров на риск‑профиль и стоимость капитала в числовом выражении.

Активный диалог и «engagement»: инвестор как катализатор изменений

Третий заметный подход — активное взаимодействие с компаниями, так называемый engagement. Вместо того чтобы сразу продавать бумаги эмитента с низким ESG‑рейтингом, профессиональные инвесторы используют право голоса и диалог с менеджментом, чтобы добиться изменений в политике раскрытия информации, составе совета директоров, климатических целях или социальной повестке. Это ближе к концепции «ownership» — инвестор ведёт себя не как пассивный бенчмарк‑фолловер, а как совладелец бизнеса, которому важно, как компания будет выглядеть через 10–15 лет. Такой подход особенно интересен крупным институциональным игрокам, которые способны консолидировать голоса и задавать повестку на уровне нескольких процентов капитала.

[Диаграмма в текстовом описании]

Подумайте о цикле: Шаг 1 — анализ ESG‑профиля; Шаг 2 — формулировка запросов к менеджменту; Шаг 3 — голосование на собраниях акционеров; Шаг 4 — мониторинг прогресса; Шаг 5 — повторный пересмотр позиции. Если прогресса нет, инвестор может перейти к санкциям — сокращение позиции, публичные заявления, координация с другими акционерами. Таким образом, активное ESG‑инвестирование становится инструментом реального влияния, а не просто фильтром. Для профессиональных инвесторов это даёт ещё один измеримый параметр: можно привязать улучшение ESG‑метрик к сужению кредитных спредов, росту мультипликаторов и, как следствие, дополнительному «альфа‑компоненту» в портфеле.

Разные подходы в практике: от «зелёного маркетинга» до полноценного риск‑менеджмента

Если сравнивать подходы к ESG, на одном полюсе — чистый маркетинг: перерисовать обложку фонда, исключить пару «неудобных» отраслей и громко заявить о миссии. По сути, это не меняет модель управления риском, а лишь подстраивается под запрос розницы и политическую повестку. На другом полюсе — системная интеграция ESG‑параметров в риск‑модели, стресс‑тестирование, ковенанты по кредитам и структуру вознаграждения топ‑менеджмента. Здесь ESG инвестиции для профессиональных инвесторов работают как часть общей архитектуры управления устойчивостью бизнеса. Между этими полюсами масса гибридных решений: кто‑то использует лёгкий негативный скрининг, кто‑то делает тематические фонды чистой энергетики, кто‑то запускает климат‑хедж‑стратегии поверх базового индекса.

Отличить моду от стандарта можно по тому, где именно встраивается ESG. Если изменения только на уровне маркетинговых материалов и ESG‑отчётности, а инвестиционный комитет по‑прежнему смотрит только на P/E и бета‑коэффициент, перед нами фасадный подход. Если же ESG‑метрики попадают в кредитные договоры, KPI менеджмента, внутренние лимиты и модели стоимости капитала — это уже сдвиг архитектуры. В таком мире фонды ESG инвестирование купить акции в которых предлагается как «долгосрочное ядро портфеля», начинают реально отличаться по структуре рисков и по чувствительности к регуляторным и репутационным шокам, а не только по цвету презентаций и словам в проспекте.

Подходы частных инвесторов: следовать тренду или разбираться в деталях

Для розничного клиента вопрос чаще звучит проще: как начать ESG инвестирование частному инвестору, если нет команды аналитиков и доступа к дорогим рейтингам? Здесь есть два базовых сценария. Первый — довериться готовым продуктам: выбрать один‑два глобальных или региональных ESG‑ETF, посмотреть их методологию, понять, какие отрасли и страны там представлены, и использовать их как часть диверсифицированного портфеля. Второй — попытаться собирать портфель акций самостоятельно, ориентируясь на публичные ESG‑отчёты, рейтинги агентств и собственные ценностные установки. На практике второй путь требует времени и погружения в отчётность, поэтому многие смешивают оба подхода: ядро портфеля — индексные ESG‑решения, а «спутники» — несколько индивидуально отобранных компаний.

[Диаграмма в текстовом описании]

Условно можно представить два круга: левый — «готовые продукты» (ESG‑ETF, взаимные фонды, структурные ноты), правый — «самостоятельный отбор бумаг». Пересечение — портфель частного инвестора, который использует ETF как основу, а свои идеи добавляет поверх. По мере роста опыта доля правого круга увеличивается: инвестор понимает ограничения индексов, видит, где методология даёт перекосы по секторам или регионам, и корректирует композицию. Важно, что и для частного, и для профучастника ESG‑подход — это не про «быть хорошим», а про управление рисками: исходя из долгосрочного горизонта, внешняя повестка может критично изменить регуляции, спрос и стоимость капитала в целых отраслях.

Лучшие ESG фонды и ETF 2025: что на самом деле стоит смотреть

Когда речь заходит о том, какие лучшие ESG фонды и ETF 2025 выбирать, разговор быстро уходит в рейтинги доходности за последние 3–5 лет. Но для профессионального инвестора важнее методология: какие именно факторы учитываются, как строится индекс, есть ли «cap» на вес отдельных секторов, как оцениваются переходные отрасли вроде нефти и газа. Если ETF просто выкидывает явных аутсайдеров, но никак не поощряет лидеров перехода, это один тип продукта. Если он активно перекладывается в пользу компаний, демонстрирующих улучшение ESG‑метрик, — это уже другая стратегия, которая может давать дополнительную альфу. Отдельно надо смотреть на уровень комиссий, отклонение от бенчмарка и ликвидность: иногда слишком нишевые ESG‑решения создают дополнительные транзакционные издержки и слippage.

Для институциональных инвесторов критичен ещё один слой — проверка на «greenwashing». Здесь сравнивают заявленную методологию с реальной структурой портфеля: если в «зелёном» фонде существенная доля приходится на компании с спорной экологической или социальной репутацией, это сигнал о слабых фильтрах. Параллельно оценивается вовлечённость управляющей компании в диалог с эмитентами: подаются ли акционерные резолюции, голосуется ли за ESG‑инициативы, ведётся ли публичный отчёт о прогрессе. Именно в этом контексте ESG стратегии ответственного инвестирования для институциональных инвесторов перестают быть модой и превращаются в инструменты управления репутационным и регуляторным риском, которые напрямую влияют на стабильность пассивов и требования регуляторов к системе управления.

ESG: тренд, который уже зашит в архитектуру рынка

Если попытаться честно ответить на вопрос «мода или новый стандарт», придётся признать: как маркетинговый лейбл ESG уже во многом мода, но как набор инструментов управления нефинансовыми рисками — это стандарт, который постепенно становится обязательным. Регуляторы вводят требования по раскрытию климатических и социальных рисков, кредиторы включают ESG‑ковенанты в договоры, рейтинговые агентства интегрируют устойчивость в кредитные оценки. В результате профессиональный инвестор может не использовать слово «ESG» в презентациях, но де‑факто учитывать все соответствующие факторы при оценке бизнеса и построении портфеля. Это уже не выбор между «быть модным» и «быть консервативным», а вопрос качества риск‑менеджмента и глубины анализа.

Разные подходы — от жёстких исключающих фильтров до мягкой интеграции и активного engagement — решают одну и ту же проблему по‑разному: как учесть нефинансовые риски и возможности, не убив при этом доходность и диверсификацию. Строгий скрининг даёт простоту и прозрачность, но может обрезать спектр возможностей. Интеграция ESG в модели создаёт более гибкий и точный, но и более сложный в коммуникации инструмент. Активный диалог требует ресурсов и масштаба, но позволяет реально влиять на траекторию компаний. Для профессиональных инвесторов вопрос уже не в том, нужна ли ESG‑оптика, а в том, в какой конфигурации её встроить в свой процесс так, чтобы она усиливала, а не подменяла собой классический инвестиционный анализ.