Эволюция личного финансового планирования: от блокнота к цифровым инструментам

Исторический контекст и развитие подходов

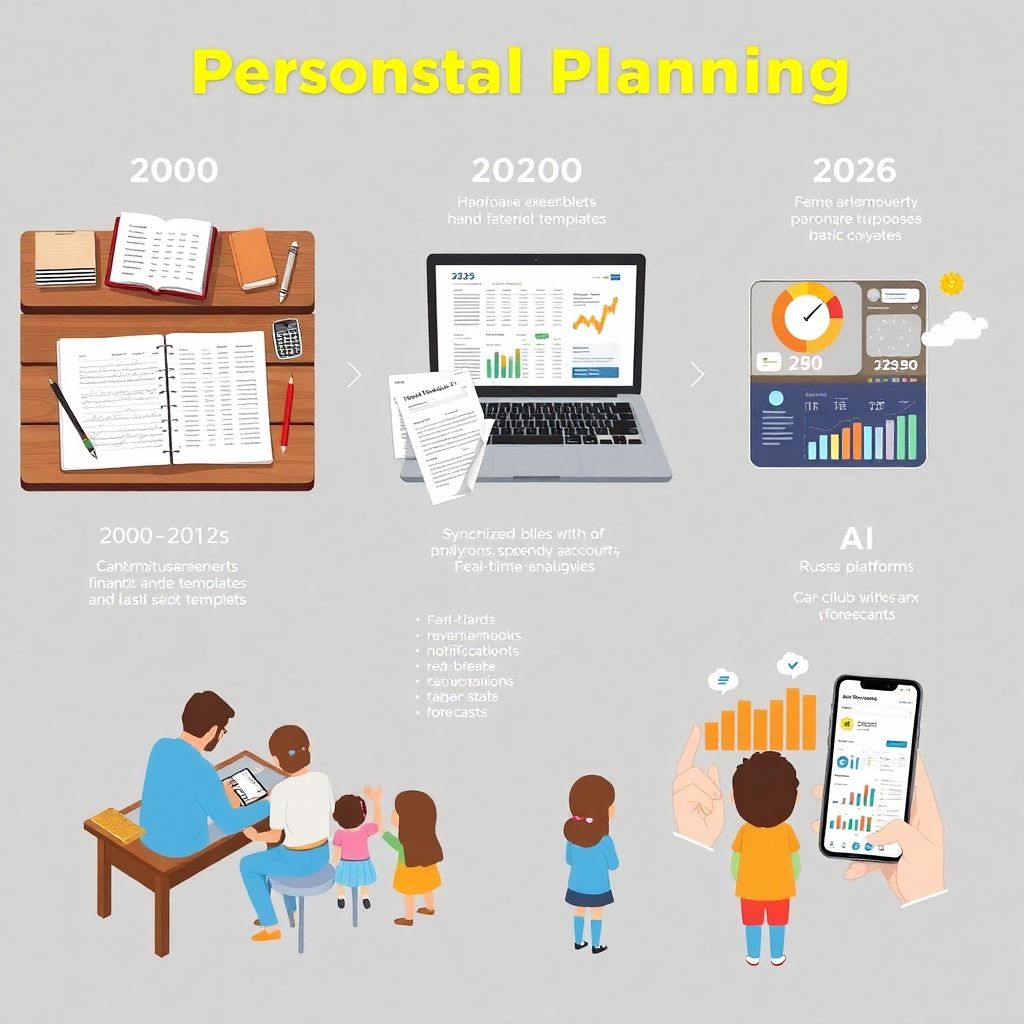

До появления цифровых технологий финансовое планирование сводилось к ручным записям в бумажных блокнотах и бухгалтерских книгах. Люди фиксировали доходы, расходы и долги вручную, без возможности анализа. С 2000-х годов с ростом доступности персональных компьютеров начали активно использоваться электронные таблицы, а в 2010-х — мобильные приложения. В 2020-х финансовая грамотность стала частью повседневной жизни, и к 2026 году в распоряжении пользователей появилось множество специализированных решений: от облачных платформ до ИИ-ассистентов. Сегодня личный финансовый план составить можно за считанные минуты, используя инструменты, которые автоматически анализируют поведение пользователя и предлагают оптимальные стратегии управления деньгами.

Сравнение подходов к планированию

Современные подходы к составлению личного финансового плана делятся на три основные категории: ручной (например, с помощью Excel), полуавтоматизированный (использование шаблонов и калькуляторов) и автоматизированный (приложения с ИИ и синхронизацией с банками). Ручной метод дает максимальный контроль, но требует временных затрат и навыков. Полуавтоматизированный подход удобен, если вы знаете, как вести личный бюджет и экономить, но не хотите полагаться на сторонние сервисы. Автоматизированные инструменты, особенно актуальные в 2026 году, предоставляют аналитику в реальном времени и прогнозы, но часто требуют доступа к личным данным и подключения к интернету.

Цифровые инструменты и технологии: плюсы и минусы

Приложения и облачные платформы

Современное приложение для личных финансов на русском языке — это не просто трекер расходов, а полноценный помощник. Оно может синхронизироваться с банковскими счетами, классифицировать покупки, строить графики и напоминать о платежах. Среди плюсов — удобство, автоматизация и доступность с любого устройства. Минусы — привязанность к интернету, риск утечки данных и ограниченная функциональность бесплатных версий. Некоторые сервисы используют искусственный интеллект, чтобы прогнозировать будущие траты и предлагать персонализированные советы, что особенно полезно при финансовом планировании для семьи и личного бюджета.

Excel и шаблоны таблиц

Несмотря на развитие приложений, шаблон таблицы личного финансового плана в Excel по-прежнему остается популярным решением. Это универсальный инструмент, позволяющий адаптировать структуру под личные цели: от накоплений на отпуск до планирования ипотеки. Преимущества — гибкость, автономность и доступность. Недостатки — необходимость ручного ввода данных и отсутствие автоматической аналитики. Тем не менее, для тех, кто предпочитает конфиденциальность и хочет самостоятельно контролировать каждую статью бюджета, Excel — надежный выбор даже в условиях цифровой эпохи 2026 года.

Ключевые метрики и контроль эффективности

Что измерять в финансовом плане

Чтобы личный финансовый план был не просто списком задач, а инструментом управления, важно регулярно отслеживать ключевые метрики. К ним относятся: соотношение доходов и расходов, уровень обязательных и переменных затрат, доля накоплений от общего дохода, финансовая подушка и долговая нагрузка. В 2026 году технологии позволяют визуализировать эти показатели в реальном времени. Понимание этих метрик помогает не только структурировать цели, но и корректировать курс при изменении внешних обстоятельств — например, при смене работы или изменении курса валют.

Анализ и корректировка плана

Регулярный анализ — основа успешного финансового планирования. Раз в месяц или квартал необходимо сравнивать фактические данные с запланированными. Если расходы превышают прогнозы — ищите причины: возможно, не были учтены сезонные траты или изменились цены. Хорошее приложение для личных финансов на русском языке может автоматически предложить способы оптимизации. В Excel это требует больше усилий, но позволяет глубже погрузиться в детали. Главное — не оставлять план без внимания: финансовое планирование для семьи и личного бюджета — это живой процесс, который нуждается в регулярной корректировке.

Рекомендации по выбору подхода и инструментов

Как выбрать подходящий метод

Выбор метода зависит от ваших целей, финансовой дисциплины и технической грамотности. Если вы предпочитаете полный контроль и понимаете, как вести личный бюджет и экономить, начните с Excel. Если вы цените автоматизацию и готовы делиться данными — выбирайте современные приложения. Для семьи лучше комбинировать оба подхода: использовать цифровые сервисы для мониторинга и таблицы для стратегического планирования. Важно выбрать тот формат, который будет удобен именно вам: только тогда личный финансовый план составить получится не на бумаге, а в реальности.

Актуальные тренды 2026 года

В 2026 году ключевые тенденции в сфере личных финансов — персонализация, интеграция с государственными сервисами и использование ИИ для прогнозирования. Все больше россиян используют приложение для личных финансов на русском, интегрированное с налоговой системой, пенсионными фондами и банковскими счетами. Также растет популярность семейных финансовых дашбордов, где можно отслеживать общий бюджет, цели и прогресс. Финансовое планирование для семьи и личного бюджета выходит за рамки учета трат — это уже стратегический процесс, влияющий на качество жизни, уверенность в будущем и достижение долгосрочных целей.